Küresel durgunluk kaygılarının arttığı bu dönemde tüm dünya merkez bankalarının ve politika yapıcılarının aldığı önlemlerin, salgının global ekonomilerde ve finansal piyasalarda yarattığı olumsuzluklara çare olması beklenirken, bu adımlar beraberinde başka zorluklar getiriyor. ABD’de sıfıra yakın faiz oranları ve negatife dönen bono getirileri hem geleneksel hem kripto piyasalar için soru işaretleri oluşturuyor. Kripto paralar özelinde Stablecoin piyasasının ve iş modelinin bu güncel faiz ve getiri ortamından nasıl etkileneceği, üzerinde tartışılan konulardan.

Faiz Oranlarının Stablecoin’ler İçin Anlamı

ABD Dolarına sabitlenmiş Stablecoin’lerin gelişimine bakarken piyasaların dolara bakışı, Fed’in faiz oranları hakkındaki görüşü ve diğer faktörleri göz önüne almak gerekiyor çünkü bunlar doğası gereği dolar talebine karşı duyarlı ürünler. Fiat para birimine sabitlenmiş bir modelde, ABD Doları ve Stablecoin’ler değer olarak bire bir oranında olduğu için, ihraç edilen USD Stablecoin miktarına eşit tutarda müşteri parası geleneksel banka hesaplarına yatırılır. Stablecoin ihraç edenler rezervlerinde ABD doları tutarak veya hazine bonosu alarak kazanç elde ederler. Hatta çoğu zaman faaliyet giderleri bu fonlardan gelen faiz geliriyle karşılanır. Tether (USDT), USDCoin (USDC), TrueUSD (TUSD), ve Paxos Standard Token (PAX) bunlara örnek olarak sıralanabilir. Normal şartlarda bu Stablecoin’lerin dolar rezervleri istikrarlı bir gelir akışı sağlarken, negatif faiz ortamında ihraççılar bu gelirden mahrum kalır ve her zamanki gibi çalışmaya devam etmeleri zorlaşabilir.

Aşağıdaki grafikte Fed’in sürpriz indirimiyle 0-0.25% seviyesine gelen oranlar ve sonrasında açıklanan sınırsız parasal genişlemeyle ABD 1 ve 3 aylık hazine bonolarında negatife dönen getiriler görülüyor. Son günlerde hafif bir toparlanma yaşansa da getirilerin negatife dönmesi hala güçlü bir olasılık olarak görülüyor.

Bu oranların yarattığı problem sadece Stablecoin ihraççılarının rezervleri üzerinden istikrarlı bir gelir kazanamayacak olmaları değil. Böyle bir ortamda Stablecoin’lerin sabitlendiği varlıklar için bir ayarlama yapmak gerekebilir; çünkü faiz oranları negatif olduğunda ihraççılar için bu rezerv dolar hesaplarının maliyeti artar ve bunun sonucunda da bu hesaplarda, dolaşımda olan Stablecoin sayısından daha az sayıda dolar olur. Sonuçta, ABD Dolarına sabitlenmiş Stablecoin ihraççılarının dolara karşı bire bir pariteyi korumaları zorlaşabilir. Her ne kadar büyük ihraççılar bire bir oranını tutacaklarını ve Tether yetkilisinin de açıkladığı gibi rezervlerini 100% desteklemeye devam edeceklerini söyleseler de bu konuda son sözün faiz oranlarının gidişatına bağlı olduğu görülüyor.

Fed’in politika faizinin negatife doğru gidip gitmemesi konusunda piyasa ve politika yapıcılar arasında farklı görüşler var. Fed Başkanı Powell 15 Mart’taki toplantıda ikinci çeyrekte zayıf bir büyüme beklemelerine rağmen “negatif faiz oranlarını kullanmayacaklarını” ve “ negatif politika faiz oranlarını doğru bir yanıt olarak görmediklerini” belirtti. Ancak, Minneapolis Fed Başkanı gibi, negatif faiz oranlarını pek olası görmese de imkânsız da olmadığını düşünenler var. St. Louis Fed’in yaptığı yeni bir araştırmada negatif faiz oranları olan merkez bankaları ve ABD’de böyle bir olasılık olup olamayacağı incelenmiş. Şikago Üniversitesi profesörü Pieters, negatif getirilerin özellikle uzun vadelerde çok uzun sürmeyeceğini, piyasa oraya doğru gidiyor gözükse de Fed’in oranları negatif yapmayacağını düşünüyor; dolayısıyla “gerçek anlamda tamamen destekli” Stablecoin’ler için negatif faiz oranlarının bir sorun olmayacağını belirtiyor. Sonuç olarak eğer böyle bir şey gündeme gelirse Amerikan Doları merkezli bir Stablecoin piyasasının nasıl reaksiyon göstereceği konusundaki görüşlere bakmak gerekiyor.

Çözüm Önerileri

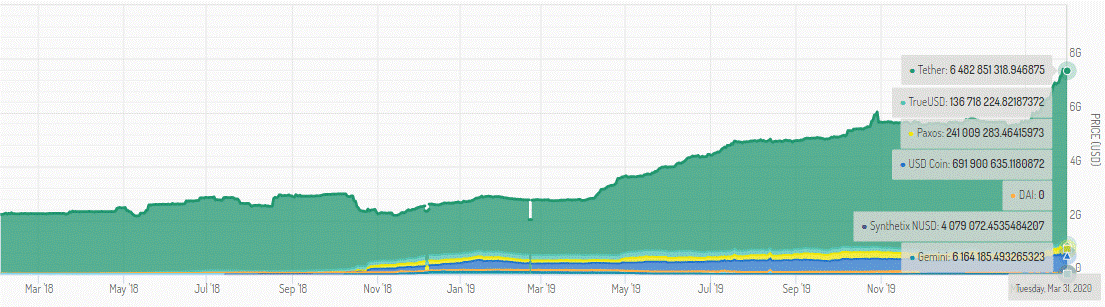

Stablecoin’lere yatırımcı açısından bakıldığında bazı analistler son bir ayda dolar endeksindeki yaklaşık 5%’lik (06.03-06.04.2020 arası 4,84%) büyümenin doların kriz zamanlarında hala güvenilir liman olma özelliğini koruduğuna işaret ederek Stablecoin’lerin de benzer bir konsepte sahip olmasının avantajına dikkat çekiyorlar: piyasalar türbülansa girdiğinde USDT ve USDC gibi Amerikan Doları’na sabitlenmiş Stablecoin’lerin diğer kripto paralara göre göreceli olarak daha güvenli olduğunu düşünüyorlar. Nitekim aşağıdaki grafikte Mart ayında majör Stablecoin’lerin piyasa kapitalizasyonunun önemli ölçüde yükseldiği gözüküyor.

Stablecoin ihraççılarına geri dönülecek olursa, Blockchain.com uzmanı G.Hileman’a göre negatif oranların devamı durumunda bire bir olan sabit oranlar terk edilip, dayandığı varlığın değerindeki oynaklığa izin veren Libra benzeri net varlık değerini dikkate alan bir modele geçiş çözüm olabilir: “ Bu yolu seçen ve dayandığı varlık kompozisyonunu değiştiren her Stablecoin ihraççısı –daha çok risk aldığından- kullanıcılara bu durumu alenen açıklamak zorunda kalacaktır”.

Her halükarda ihraççıların başka gelir kaynaklarına yönelmesi, gelirlerde çeşitlendirmeye gitmeleri beklentiler arasında: rezervlerin sıfır risk yatırım araçlarına yatırılması, piyasa yapıcı aktivitelere gidilmesi veya kullanıcılardan ekstra ücret istenmesi gibi. Çeşitlendirmeye giderken ABD Doları destekli Stablecoin’lerin örneğin USDEX, the USDC modeli veya Dai kredi sistemleri gibi modellerin hedge araçları sunarak, DeFi lending çalıştırarak veya teminatlı varlıklar için bir kredi sistemi gibi davranarak çeşitlendirilmiş getiri elde etmeleri sunulan öneriler arasında. Bu tip Stablecoin’lerin ve ihraççıların sıfır faiz oranlarından daha az etkilenecekleri düşünülüyor.

Olumlu gelişmelerden biri de Stablecoin’lere olan kurumsal ilginin özellikle para hareketlerinde, menkul kıymet işlemleri ödemelerinde artmış olması. JP Morgan’ın JPM Coin’i -sadece kendi kurumsal müşterileri arasında olsa da- blokzincir teknolojisini ödemelerin anında transferini sağlamak için kullanmada iyi bir örnek oluşturuyor. Diğer taraftan dünya merkez bankalarının dijital para birimlerine karşı artan ilgisinin de, her ne kadar merkez bankaları dijital parasıyla Stablecoin’ler aynı şekilde işlemeseler de, takas gibi bazı işlemlerde daha pratik değişikliklere ve bu noktada da Stablecoin’lerin devreye girmesine yol açabileceği düşünülüyor. Diğer taraftan DeFi Stablecoin’lerin sistemdeki özel yerine de vurgu var: özellikle geçtiğimiz günlerde ETH fiyatındaki düşüş nedeniyle oluşan 4 milyon dolarlık borç ve MakerDAO’da yaşanan krize bakıldığında DeFİ sisteminde merkezi dolar teminatının gerekliliğinden ve bunun ekosisteme güven getireceğinden söz ediliyor; Tether yetkilisinin dediği gibi “sadece kripto varlıkların kendisine dayanan algoritmalı Stablecoin’ler olmamalı”.

Büyümeye Devam

Sonuç olarak faizlerin ve getiri oranlarının ne kadar süre bu seviyede kalacaklarına ve ihraççıların gelir kaynaklarının ne kadar çeşitli olduğuna bağlı olarak Stablecoin ihraççılarının bu ortamdan olumsuz etkilenmeleri beklenmekle birlikte, analistler düşük faiz ortamının uzun sürmeyeceği varsayımıyla Stablecoin piyasasının biraz kayıpla da olsa krizi atlatacağını düşünüyorlar. Bireysel yatırımcı için piyasanın zor zamanlarında koruma sağlayan Stablecoin’lerin değişen şartlara uyum sağlayıp çeşitlendirmeye giderek kripto dünyasının önemli ve büyüyen bir parçası olmaya devam edeceğine kesin gözle bakılıyor.