Sevgili okuyucular, bu yazımda sizlere bireysel emeklilik sisteminin aslında ne olmadığından bahsetmek ve bu sistemde emekliliğe hak kazanınca örnek rakamlarla ne kadar maaş alabileceğinizi göstermek istiyorum.

Bireysel emeklilik sisteminin içerisinde “emeklilik” kelimesi geçmekle birlikte bu emekliliğin devlet emekliliği gibi ömür boyu artarak devam eden bir emeklilik olmadığını bilmemiz önemli bir detay. Yani BES aslında devletin sağladığı emekliliğin alternatifi değil tamamlayıcısıdır. Ek olarak, BES’te devlet emekliliğindeki gibi sağlık hizmetlerinden faydalanma imkânı da yoktur.

Sistemde en az 10 yıl kalıp 56 yaşınızı doldurduğunuzda emekliliğe hak kazanırsınız. Peki BES’ten emekli olduğunuzda ne kadar maaşınız olur? Bu sorunun net cevabı aslında sistemdeki birikiminizi hangi fonlara yatırdığınız ve ne kadar getiri sağladığınız ile ilişkilidir. Ancak tahmini olarak bazı sonuçlar görmek isterseniz size bazı hesaplamalar sunabilirim.

BES’ten emekli olmak istediğiniz karşınıza 3 seçenek çıkar.

- Sistemde biriktirdiğiniz paranın tamamını ya da isterseniz bir kısmını alabilirsiniz.

- İsteğiniz çerçevesinde hazırlanan aylık, 3 aylık, 6 aylık veya yıllık dönemlerde geri ödeme şeklinde alabilirsiniz.

- Yıllık gelir sigortası yaptırarak aylık, 3 aylık, 6 aylık veya yıllık dönemlerde maaş şeklinde alabilirsiniz.

Seçenekler çeşitli. Emeklilik mantığına uyan seçenekler daha çok son seçenek aslında. Çünkü emeklilik düzenli aldığınız maaş aktif çalıştığınız döneme göre oldukça düşük kalmaktadır. Genel müdürlükten bile emekli olsanız devletin verdiği maaşın bir tavanı var. Gelir seviyesi ne olursa olsun (servet dışında) bireylerin genç iken alıştığı yaşam emeklilikte devam edemiyor. Bu nedenle toplu para bir harcama ya da alıma bağlanabilir, belirli dönemlerde alınan geri ödeme planı da belirli bir süreyi kapsar. Bir süre sonra bu para bitecek çünkü ne kadar birikiminiz varsa o kadar süre ödeme alabileceksiniz.

Konuyu bir örnek ile pekiştirelim…

Biriktirmiş Bir Katılımcının Emekli Seçenekleri;

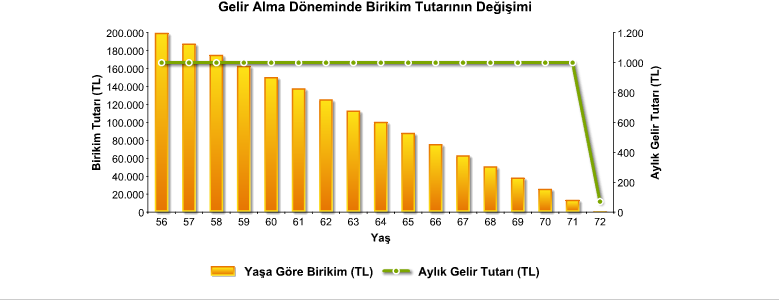

a) 56 Yaşında Emekli Olup 71 Yaşına Kadar Her Ay 1.000 TL Aylık Alabilir.

Kaynak: EGM.

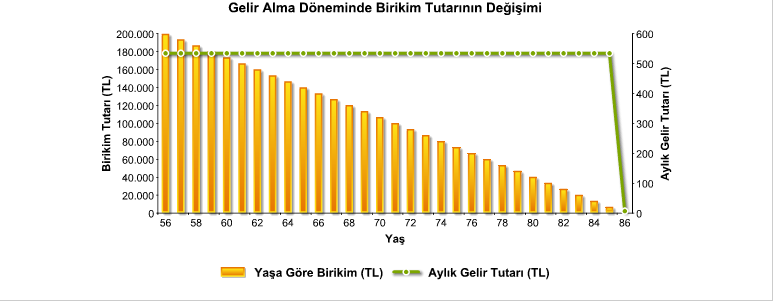

b) 85 Yaşına Kadar Her Ay 535 TL alabilir.

Kaynak: EGM.

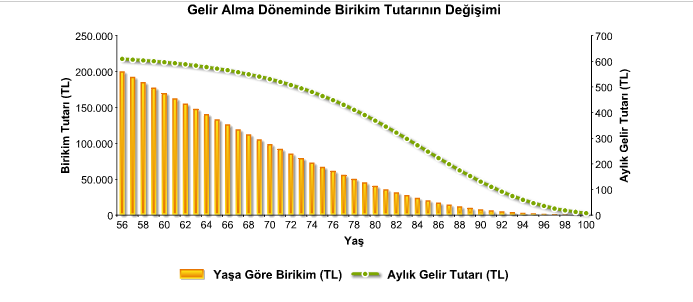

c) Her ay giderek azalan tutarda 100 yaşına kadar maaş alabilir.

Kaynak: EGM.

Peki nedir bu yıllık gelir sigortası?

İnsan ömrünün uzadığı ortada. 56 yaşında sistemden emekli olan biri ortalama 20-25 yıl da yaşar. Bu sürede sistemden tatmin edici bir emekli maaşı alması zordur. Bunun için yıllık gelir sigortası yapılır. Bireyin sistemdeki birikiminin vergi sonrası net tutarının tamamının veya bir kısmının ömür boyu ya da sigortalının belirlediği süre boyunca gelir ödemelerine dönüştürülmesidir. Bir anlamda emeklilik sonrası birikimlerin insan ömrüne uyarlanması için bir sigorta ürünü diyebiliriz. Aynı zamanda yıllık gelir sigortası yaptırarak sizden sonra maaşınızın kalmasını istediğiniz kişinin geleceğini de garanti altına alabilirsiniz.

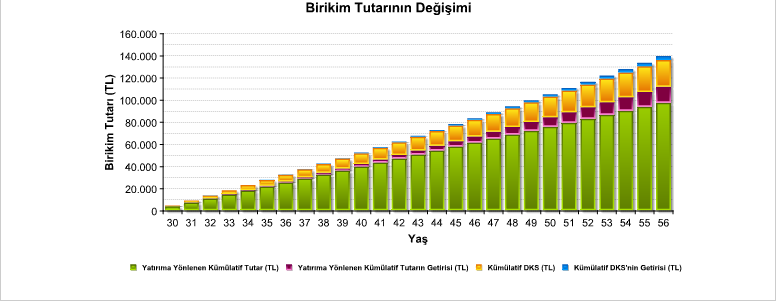

30 yaşındayım. Her ay 300 TL yatırsam 56 yaşımda kaç TL birikimim olur?

30 yaşında bir katılımcı, aylık 300 TL katkı payı öderse, yıllık %1,00 reel getiri ile, 56 yaşında emekliliğe hak kazandığında 139.398 TL muhtemel birikime ulaşacaktır.

Emekli olarak sistemden ayrılması durumunda eline geçecek muhtemel tutar 138.503 TL olacaktır.

Bu katılımcı emekliliğe hak kazandığında devlet katkısının muhtemel birikim tutarına etkisi 27.843 TL olacaktır.

Verdiğimiz örneğin aşağıdaki grafikte yıllar itibari ile gösterimi mevcut. Yeşil olanlar katılımcının yatırdığı toplam tutar, bordo olan yatırımının getirisi, sarı olan devlet katkısı, mavi olan ise devlet katkısının getirisidir.

Kaynak: EGM.