Merkeziyetsiz Finansın Geleceği Üzerine Bir Deneme

Geçen hafta birinci bölümünü yayınladığımız yazının devamında, merkeziyetsiz finans konusunun gelecekte nasıl bir şekil alabileceği üzerine görüşlerimi aktarmaya devam ediyorum. Önden belirmem lazım, buradaki fikirlerin hiçbirisi başka bir kaynaktan aktarma değil; kendi gözlem ve deneyimlerime dayanarak tartışılmaya açık kavramlar ortaya atmaya geçen hafta başlamıştım, bu hafta da devam ediyorum.

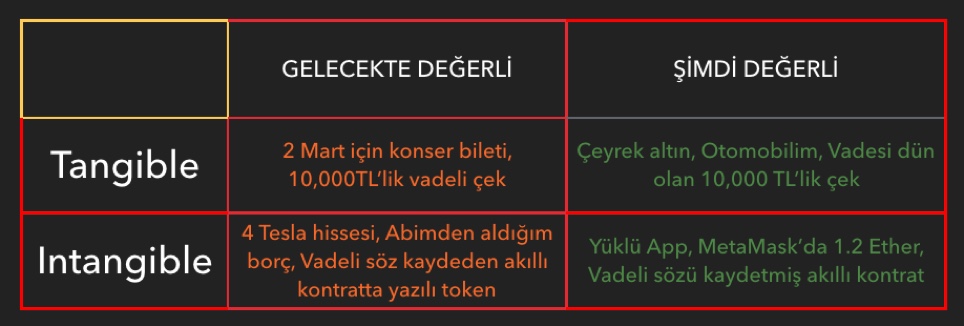

Geçen hafta varlık tanımlarına girmiş ve 2×2’lik bir matris kurmuştum: Bu matrisin örnekler içeren bir tablosunu yazının başında paylaştım. Burada varlık kavramına, İngilizce wikipedia maddesindeki tanımında olmayan “şimdi değerli” ve “gelecekte değerli” diye ek bir tanımlama getirdim.

Eğer asset konulu Wikipedia maddesini okursanız, orada da benzer kavramlar olduğunu göreceksiniz; Orada yazan “current assets” ve “long-term investments” kavramları, ilk bakışta burada yazdığım “şimdi değerli”, “gelecekte değerli” kavramlarına denk gibi gelebilir.

Ancak detaya inip bakarsanız öyle olmadığını, Wikipedia makalesinde bu kavramların karışık ifade edildiğini göreceksiniz. Örneğin, “receivables” denilen borç çeşidi “current assets” altında mütalaa edilmiş. Oysa ki bu bizde “alacak”, veya “açık hesap” denilen şeye karşılık geliyor ki bu varlık benim matrisimde “gelecekte değerli” kadranında yer alıyor.

Örnek vermem gerekirse, Migros, BİM, A-101 gibi şirketler tedarikçileri ile açık hesap çalışırlar, yani bu ilişki ile birazdan anlatacağım “abimden aldığım 10 bin liralık borç” aynı kategoride: Yazılı ve hukuken dava edilebilecek bir kaydı yok ama iki durumda da borcu olanın alacaklısına ödemeyi zamanında yapmamak için çok sağlam gerekçesi olması lazım. Aksi takdirde güven ilişkisi bozulur ve (ailevi/ticari) ilişki zedelenir, veya biter.

Abimden aldığım borç, açık hesaplar ve vadeli çekler…

Açık hesap ticari hayat içinde geçen ve çok kullanılan bir kavram. Kişiler arasında veya aile içinde borç/alacak ilişkisi kategorisine giren “abimden on bin lira borç” ile BİM’in açık hesabını kıyaslayalım. Abimden aldığım borcun da açık hesapta olduğu gibi yazılı bir kaydı yok, dolayısıyla “intangible” kategoride. Ancak dikkat ederseniz bu defa varlık tamamen sanal, mal veya hizmet karşılığı bir fatura olsun kaydı yok. Ama son derece gerçek alınan bu borç, mesela yazın başında, 1 Haziran gibi öderim dediysem, o tarihte abime ödemem lazım.

Gördüğünüz gibi bu borcun az önce saydığım süpermarketler ile tedarikçileri arasındaki “vadeli açık hesap” ilişkisinden fazla bir farkı yok (tek fark tedarikçilerin faturasının olması) her iki durumda da borcu alan ve veren arasında karşılıklı rıza ile oluşmuş bir ilişki ve borç tamamen kurumsal itibara veya aile içi itibara dayalı bir sözden ibaret.

Gelelim vadeli çeklere: Bunlar, abi kardeş arasında değil ama piyasada ticari saygınlık ile oluşturulmuş bir mekanizma. Ortada bir değerli kağıt ve atılmış bir imza olduğu için “tangible” kabul edilen ve hukuksal olarak icra takibi yapılabilen ama aslında ilişki olarak yine benim matrisimde sol alt kadranda yer alan bir varlık türü üzerine tasarlanmış bir mekanizma, üstelik sanıldığından çok daha sağlıklı işlemekte.

Sadede gelelim…

Geçen haftaki yazımda, Merkeziyetsiz Finans kavramında devrimsel bir yenilik olması için ne gerektiğini yazmıştım ve iki tür DeFi geleceği olabileceğini ifade etmiştim:

- Esasları itibariyle 150 yıldır değişmemiş olan merkezi finans altyapısının yeni gelişen blokzincir teknolojileri ile merkeziyetsiz bir şekilde “upgrade” edilmesi,

- Yaklaşık 500 yıldır işleyen, merkezi para yaratma, saklama, borç verme ve benzer bir çok fonksiyonlarıyla ülke ekonomilerinin ve global alış-verişin taşıyıcısı olan merkezi finansal sistemin yıkılıp, onun yerine hiçbir merkeze tabi olmayan yeni oyuncularla yepyeni bir değiş-tokuş (ticaret ve ekonomi) sisteminin tasarlanması.

Merkezi finans yapısı şöyle ya da böyle yıkılmakta: Bunun sebeplerine ve nasıl yıkılma aşamasına gelindiğine dair konulara burada girmeyeceğim, daha önce bunlarla ilgili yeterince yazıldı, çizildi. Burada benim derdim, o yıkılınca yerine insanlar tarafından nasıl bir sistemin konulacağı. Yukarıdaki iki maddede yazdığım şekilde iki olasılık var; ya var olan sistem blokzinciri desteğiyle “upgrade” olacak, ki şu ana kadar görmekte olduğumuz UniSwap benzeri gayri merkezi borsalar bu minvalde start-up’lar. Ya da önümüzdeki dönemde daha devrimsel start-up’lar gelecek ve yepyeni bir “çeperde para yaratma” ve değiş-tokuş sistemi inşa edilecek.

Para nereye giriyor?

Para birimi diye Türkçeye çevirdiğimiz currency kelimesi, ticari veya gayri ticari ödemelerde kullanılan bir varlık çeşidi, Wikipedia asset maddesinde “current assets” altında kategorize edilmiş. Benim matriste de para birimi elle tutulur ve şimdi değerli kadranında yer alıyor, ama eğer yaratılan varlık kredi formundaysa o zaman gelecekte değerli tarafa koymak gerekir.

Ancak kredi/paranın yaratılması açısından ve itibari olarak arkasında kimin durduğu gibi konular açısından baktığımızda hassas bir noktaya temas etmeye başlıyoruz:

Para ve kredi aynı türden varlıklar, aralarında sadece zaman farkı var. Ancak bu varlığın bugünkü merkezi sistemde özel bir durumu var: Para birimi (currency) formunda bir varlık genel olarak dünyanın tüm ekonomilerinde sadece bankalar üzerinden yaratılabiliyor, başkasının yaratması yasak. Haberiniz olmuştur, eski adıyla Facebook şirketi (şimdi Meta) yine eski adıyla Libra isimli (şimdi Diem) global bir para birimi yaratacağını ilan etmişti. Bu kalkışım Amerikan kongresi de devreye sokularak engellendi ve geçen hafta Diem/Libra resmi olarak sona erdi.

Örnekte gördüğünüz gibi para yaratma konusu Batı’da adeta dini bir mesele! Parayı sadece biz yaratırız diyen bir grup insan var dünyada, ve onların dışında adeta dini bir yasak gibi global ticaret ve alış-veriş sistemine para veya kredi emisyonu yapmak suç. Emisyon para veya kredi basmak demek, yoktan var etmek de diyebilirsiniz.

İşte bu yazılarda benim iddiam blokzincir teknolojileri sayesinde bir zaman sonra bu konuda bir devrim olacağı ve şu anda sadece Türkiye’de kullanılan vadeli çek mekanizmasına benzer bir mekanizmanın tüm dünya vatandaşlarının kullanabileceği şekilde akıllı kontrat formunda bir kredi/para yaratma uygulaması (app’i) haline geleceği. Bu gelişmeyle beraber merkeziyetsiz finans kavramı da olması gerektiği biçimde aşağıdan yukarıya yayılarak yeniden şekillenecektir. Sıradan insanlar, yani bizler para/kredi yaratmaya başlamadığımız sürece 500 yıllık tek taraflı düzen ilişkisinde değişiklik sadece kozmetik düzeyde kalacaktır.

Vadeli çekler ülkemizde sadece bir atımlık bir kredi yaratma için kullanılmıyor, çeklerin arkası ciro edilerek yani imzalanarak defalarca ödeme aracı yani currency olarak kullanılıyor. Bu durumda da sıradan vatandaş TCMB’ye alternatif bir şekilde emisyon yapmış oluyor. Yani dünyadaki yerleşik para dini açısından heretik (sapkın) bir işlem ülkemizde her yıl milyonlarca defa gerçekleşiyor.

Özetlersem, birinci tür DeFi ile ikinci tür DeFi arasındaki en önemli fark, kurumsal kredi yerine kişisel kredi ile borç yaratılabilmesi ve bu borcun (yeniden kullanıma sunularak) ticari hayat içerisinde kullanılan bir para birimine dönüşebilmesinde yatmaktadır.

Son Soru: Sıradan vatandaş para yaratabilir mi?

İşte bu önemli soruya 2009 yılında Batı dünyasına dahil biri, Satoshi Nakamoto takma isimli bir araştırmacı “evet yaratabilir” diye yenilikçi bir cevap getirmişti. Onun açtığı yoldan giden bir çok inovatif girişim sayesinde sıradan vatandaşın var olan merkezi finans sistemine alternatif varlık yaratabildiği hatta bu varlıklara para birimlerine has özellikleri de atfedebildiğine tanıklık ediyoruz. Binlerce token ortaya çıktı son 5-6 yılda ve bunlar önemli bir deney yapmamızı sağlıyor.

Ne var ki salt bu çizgiden gidildiğinde DeFi devrimi birinci maddeden ibaret kalacaktır. Zira Satoshi’nin vizyonuna göre iki insan arasında varlık transferi (açık internet üzerinden) insanlar arası güvene dayalı olarak değil kriptolojiye yani matematiğe dayalı olarak yapılmalıdır. Bu transferin yapılabilmesi için de bir network dolusu insanın tanıklık edeceği bir mekanizma ile (blokzincirlerindeki consensus mekanizmasını kastediyorum) önce bu varlık yaratılacak ve sonra da tüm network’ün tanıklığı ile kayda geçirilecektir.

Oysa bizim ülkemizdeki vadeli çek ve açık hesap mekanizmaları gösteriyor ki, güven ve itibar unsuru varlık yaratmada çok önemli bir açığı kapatıyor. Bu mekanizma, iki tüccar arasında kredi yaratılacağında, merkezi bir otoritenin güven unsuru olarak devrede yer alması gerekmediğini bize gösteriyor. Satoshi de aynı şekilde bu merkezi otoritenin para yaratmada tekeli olmadığı Batılılara ispat etti, salt matematiğin de bu konuda yeterli olduğunu gösterdi.

Şimdi çözmemiz gereken problem şu: Hem çeperde yer alan insanlar kendi aralarında ticaret yapacaklarında insan olmaya has güven mekanizmasını kaybetmemek hem de blokzincirinin getirdiği akıllı kontratlarla bu ilişkiyi merkeziyetsiz olarak sistematik hale getirmek.

Bu şekilde sanıyorum ki merkeziyetsiz finans gerçek manada insanlığa faydalı bir araç olarak yeni yerini bulacaktır.