Göker BİLGİÇ – Özgür Umut DEMİRCİ

Piyasalar, ABD’deki borç tavanı görüşmelerine kilitlendi. ABD Başkanı Joe Biden ile Cumhuriyetçilerin hakimiyetindeki Temsilciler Meclisi’nin Başkanı Kevin McCarthy arasındaki görüşmelerden olumlu sonuç çıkmadı. McCarthy, borç tavanı ile ilgili hala çözülmesi gereken konular olduğunu söyledi. Uzmanlar tarafların bir şekilde anlaşacağını yüksek ihtimal olduğu yorumunu yaparken; Hazine Bakanı Janet Yellen, 1 Haziran itibariyle temerrüde düşeceklerini açıkladı. Peki, ABD’deki borç tavanı krizi kripto piyasalarını nasıl etkileyecek? İş Yatırım Uluslararası Piyasalar Direktörü Şant Manukyan, konuya ilişkin BTCHaber‘e değerlendirdi.

İş Yatırım Uluslararası Piyasalar Direktörü Şant Manukyan, borç tavanı anlaşmazlığının gerçek bir konu olmasa da piyasaları bozma potansiyeline sahip olduğunu söyledi. Konuya para piyasası fonları üzerinden gitmenin doğru bir yaklaşım olduğunu belirten Manukyan, “Banka krizi ile fonlara ciddi bir para girişi söz konusu. Bu fonlar mevduata alternatif zira fon değeri teoride 1 doların altına düşemez. Nitekim 2008 krizi sırasında ‘breaking the buck’ denilen, yani net varlık değerinin 1 doların altına gerilemesi durumu gerçeklemişti. Bu durumun önüne geçilmesi için para piyasası fonlarının yatırım yapabileceği menkul kıymet yelpazesi büyük oranda daraltıldı ve ağırlıklı kamu kağıtları haline getirildi” ifadelerini kullandı.

Borç Tavanı Krizi Nedir?

ABD’nin 31,4 trilyon dolarlık borç tavanına ocak ayında ulaşıldı. Borç tavanı, hükümetin giderlerini ödemek için alabileceği toplam para miktarını belirliyor. Kamu çalışanları maaşları, ordu giderleri, sosyal güvenlik harcamaları ile borç ve vergi iadeleri borç tavanı kapsamına girerken, borç tavanının artırılmaması halinde mali yükümlülükler sıkıntıya girecek. Bu noktada federal ve askeri çalışanların maaşlarının ödenememesi ve sosyal güvenlik harcamaları durabileceği belirtiliyor. Devlet fonlarına güvenerek yatırım yapan şirket ve STK’lar için de sıkıntılı bir sürecin yaşanabileceği ifade ediliyor. Kısa vadeli hazine bonolarının ödenememesi riski bulunuyor.

Hazine bonolarının temerrüde düşme riskine ilişkin Manukyan, “Teorik olarak hiçbir şey olmaz. Zira borç tavanı yükseltildiğinde, ödeme yeniden yapılacak. Ancak sorun şu ki ödeme yapılana kadar fondan para çıkışı olmayacağını var sayıyoruz. Olduğu anda işler değişir” değerlendirmesinde bulunuyor.

ABD hükümeti, 2001’den bu yana her yıl ortalama yaklaşık 1 trilyon dolar açık veriyor. Hükümet, vergi ve diğer gelirlerden çok daha fazlasını harcıyor. Kongre’nin onayladığı ödemeleri finanse etmeye devam etmek için de borç alması gerekiyor. Borç tavanı, 1960’tan bu yana toplam 78 kez artırıldı. En son 2021 yılında borç tavanında artışa gidildi. Bu artışların 49’u Cumhuriyetçi başkanlar, 29’u dokuzu ise Demokrat başkanlar döneminde uygulandı.

Piyasalar Neden Rahatsız?

Manukyan, piyasaları asıl rahatsız eden noktanın teminat piramidinin en tepesinde olan bir varlığın bir süreliğine kullanılamayacak olması olduğunu söyledi. Manukyan, “Her iş için teminat olarak gösterilen son derece güvenilir bir varlığın, güvenilir olmadığı görülüyor. Dolayısıyla kısa vadedeki ürünlerde bir fiyatlama sorunu olur. Şirketlerin tuttuğu hazine bonolarındaki sorun bu” dedi.

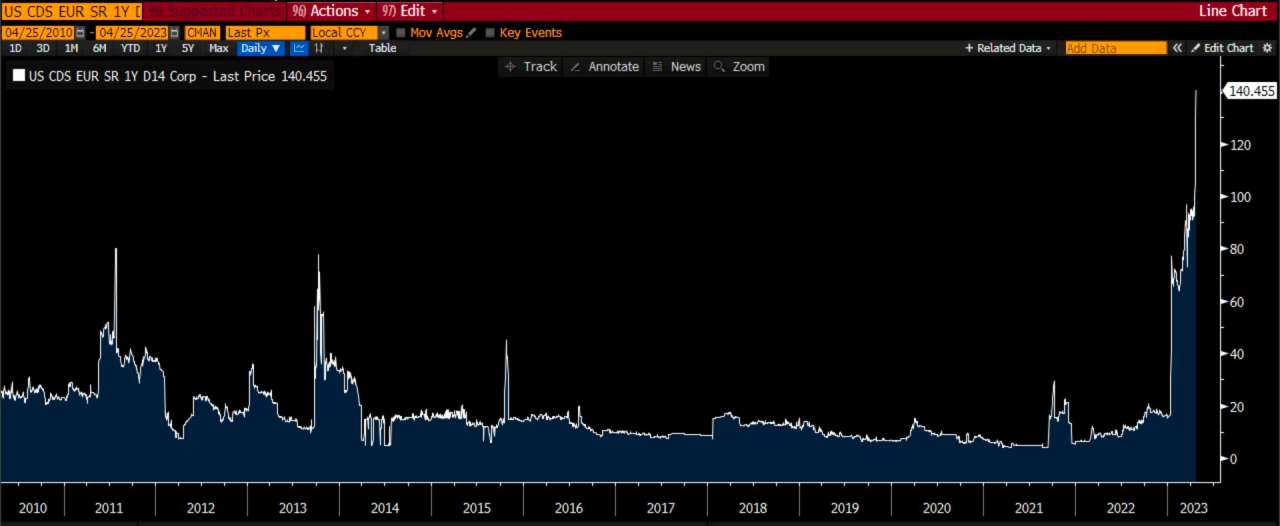

1 yıllık ABD CDS’leri. Önceki tavan krizlerine göre oran oldukça yüksek.

Temerrüt durumunda ABD hükümeti ve Fed’in devreye girebileceğini aktaran Manukyan, “ABD hükümeti, her durumda tahvil ödemelerini önceliklendirebilir. Sonuçta vergi gelirleri var. Orduya veya diğer yerlere yapacakları harcamalar yerine faiz giderlerini ödeyerek temerrütten kurtarabilirler. Fed, hazine kağıtlarını alarak karşılığında para veya menkul kıymet verebilir. Bir şok yaşanacaktır ama sistemin işleyişi açısından çözülemeyecek konular değil” değerlendirmesinde bulundu.

Kriptoyu Bekleyen Tehlike

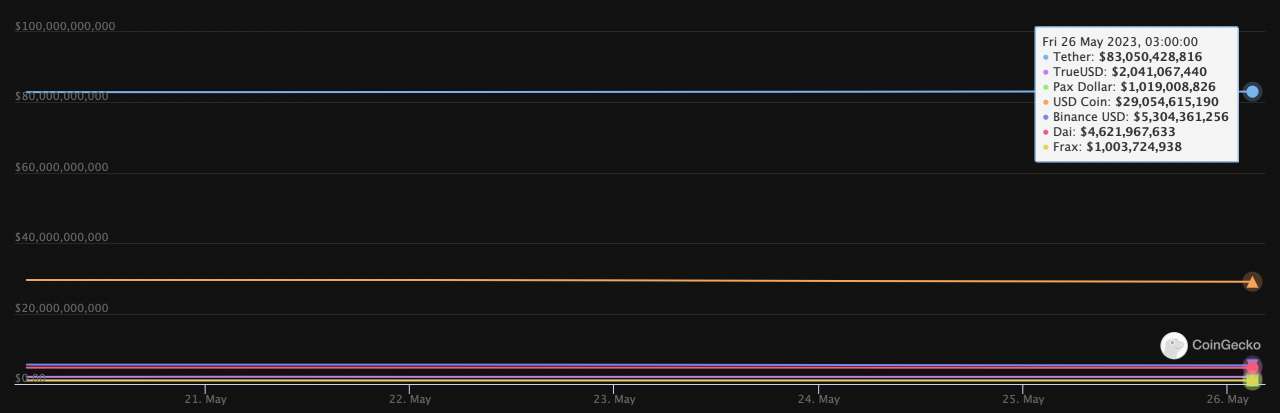

Borç tavanında anlaşma olmadığı takdirde en güvenli varlık olarak görülen hazine bonolarının ödemeleri risk altına girecek. Temerrüt olasılığında hazine bonolarının ödemeleri askıya alınacak. Büyük stablecoin’lerin rezervlerinde ise ciddi miktarda hazine bonosu bulunuyor. ABD’nin temerrüde düşmesi durumunda stablecoin’ler dolar sabitliğini korumakta zorluk yaşayabilir.

Tether’in 31 Mart 2023 itibarıyla toplam 81,83 milyar dolar rezervi bulunuyor. Bu rakamın 53 milyar dolarlık bölümü hazine tahvillerinde tutuluyor. Bu rakam şirketin rezervlerinin yaklaşık yüzde 64’üne karşılık geliyor ve vadesi 90 günden az olan bonolarda değerlendiriliyor. Tether, rezervlerini çeşitlendirmek için her ay kârının yüzde 15’i ile Bitcoin alacağını açıklamıştı. Şirket yılın ilk çeyreğinde 1,5 milyar dolar kâr bildirdi. Bilançosuna göre şirket, 1,5 milyar dolar Bitcoin ve 3,3 milyar dolar değerli metali elinde tutuyor.

JPMorgan, ABD’nin temerrüde düşmesi durumunda stablecoin’lerin dolar sabitliğini korumakta zorluk yaşayabileceği kaydetti. Tether’in tahvillerinin karşılığını alamaması depeg olma tehlikesini yaratıyor. Benzer bir sorun, bankacılık krizinin yaşandığı mart ayında USD Coin’de (USDC) yaşanmıştı. USDC, Silicon Valley Bank’ta sıkışan 3,3 milyar doları nedeniyle 1 dolar sabitliğini kaybetmişti. Bu durum kripto piyasasında sert düşüşler yaratmıştı.

Tether’in stablecoin’i USDT, pazarın yüzde 66’sını domine ediyor ve hakimiyeti her geçen gün artıyor. Söz konusu rakam USDC’nin pazar payının (yüzde 23) yaklaşık 3 katına karşılık geliyor. Dolayısıyla bazı analistler, Tether’de yaşanabilecek krizin olumsuz sonuçlarına dikkat çekiyor.

USDC’nin ihraççısı Circle da 31 Mayıs itibarıyla vadesi dolan hazine bonolarını, nakde ve gecelik geri alım anlaşmalarına çevireceğini açıkladı. Böylece şirket, temerrüt halinde USDC rezervini desteklemek için ek koruma sağlamayı hedefliyor. Circle Reserve Fund, 16 Mayıs itibarıyla portföyüne gecelik repo (repo) anlaşmalarında 8,7 milyar dolar ekledi. Şirketin web sitesine göre USDC rezervinin yüzde 80’i kısa vadeli bonolarda ve yüzde 20’si nakit mevduatlarda tutuluyor. Blackrock’un Circle için yayınladığı rapora göre vadesi 30 Mayıs’ta sona erecek 5,3 milyar dolarlık hazine bonosu bulunuyor. Bu rakam toplam rezervin yüzde 25’ine karşılık geliyor.

“Bitcoin’e Olan İnanç Pekişir”

Temerrüt olasılığının kripto piyasalarına etkisini değerlendiren Manukyan, sınırlı sayıda kripto varlık açısından altında olduğu gibi karşı taraf riski taşımamanın getirdiği avantajların ön plana çıkabileceğini söyledi. Manukyan’a göre ABD hükümetinin tahvil ödeyememesi dünyadaki herşey de karşı taraf riski olduğunu ortaya koyuyor. Manukyan, “Hukuki bir belgeye dayanmayan iki varlık var. Bunlardan birisi uzun süredir bilinen bir varlık olan altın, diğerinin de Bitcoin olduğuna dair inancımız var. Bu inancı pekiştirecek gelişmelerden birisi olur” ifadelerini kullandı.

İşte Fed’in Tartıştığı Yöntemler

Manukyan, Fed’in 2013’te acil bir toplantı ile borç tavanı kaynaklı riskleri detaylı bir şekilde ele aldığını belirtti. Manukyan’ın aktardığı bilgilere göre Fed’in uygulayabileceği yöntemler şu şekilde:

- Ödemesi gelen ancak temerrüt nedeni ile ödenmeyecek olan tahvilleri parasal genişleme sırasında satın alabilir

- Benzer bir yöntemin rollover’lar (fon devri) için kullanılması

- Faizler hedef seviyenin üstüne yükselirse sisteme rezerv eklenebilir

- Söz konusu sorunlu hazine varlıklarını teminat olarak kabul edebilir

- Discount window benzer teminatları kabul edebilir (Ek olarak son banka krizine yönelik pencere de devreye alınabilir) Discount window, kısa vadeli olarak merkez bankasından borç para almasına izin veren bir para politikası aracıdır.

- Ters repo ile piyasaya sorunsuz UST’ler verilir.

Dönemin Fed üyesi Jerome Powell’ın bazı alternatifleri ‘nahoş’ olarak değerlendirdiğini ifade eden Manukyan, Powell’ın görüşlerini aktardı. Buna göre Powell o dönemde, “İlk 5 opsiyon Fed’in cari yetkileri kapsamında. 6 ve 7’inci opsiyonlar piyasa faizlerini kontrol altında tutmak için. 8 ve 9 ise operasyonel önlemler olsa da para politikasını etkiliyor ve bazı üyeler para politikası ile hazine yönetimi arasında ilişki kurulmasından rahatsız” ifadelerini kullanmıştı. Powell, “8 ve 9’uncu yöntemin iğrenç olduğunu düşünüyorum. Bu konuda gerçekten bir felaketle karşı karşıya kalırsak ne yapıp ne yapmayacağımı bugünden söylemek istemiyorum” şeklinde konuşmuştu.