İşletmenin finansal tablolarının en önemlileri olarak kabul gören bilanço ve gelir tablosunun yapısını bilmeden finansal yönetim mümkün değildir. Bu iki temel tablo da işletmenin bir tür röntgenidir.

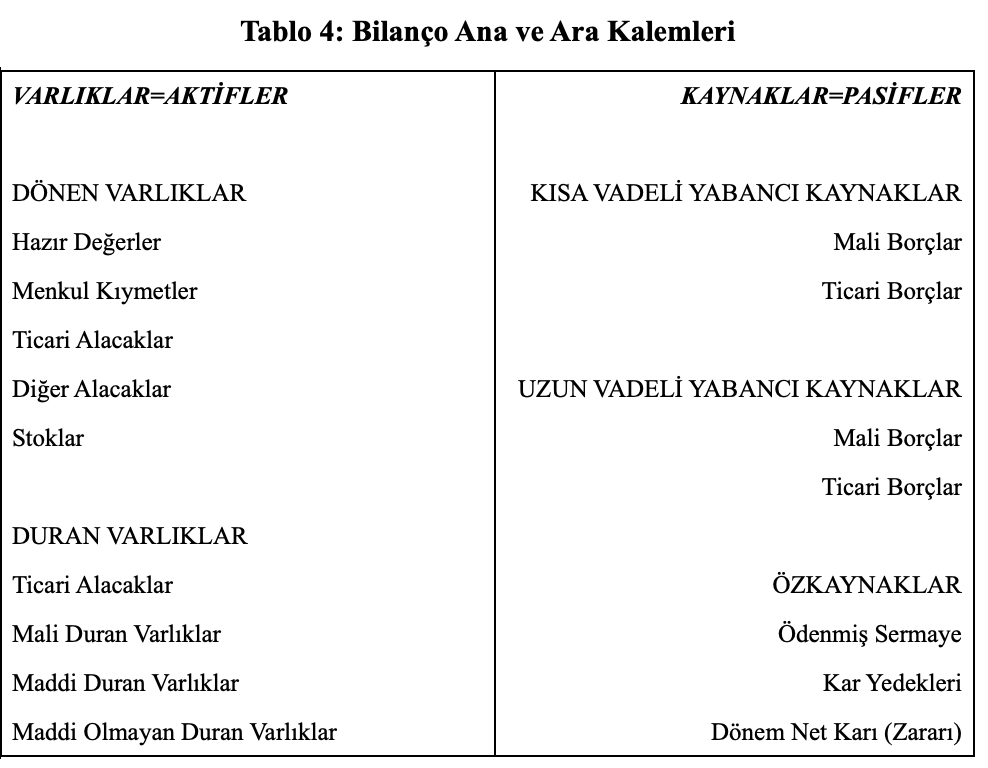

Bilanço

Bilanço, işletmenin kaynaklarının ve varlıklarının neler olduğunu içeren; borçluluk, likidite oranlarının hesaplanabildiği temel bir finansal tablodur. Aşağıdaki tabloda bilançonun en çok kullanılan kalemlerinin bulunduğu sadeleştirilmiş bir yapıya yer verilmiştir.

- Bilançoda Varlıklar: İşletmenin likit ve likit olmayan tüm varlıklarını içeren hesaptır.

- Dönen Varlıklar: İşletmenin likit varlıklarının bulunduğu kısımdır. Kasadaki para, bankalardaki vadeli ve vadesiz hesaplar, stoklar, alacaklar bu hesaba dahildir.

- Duran Varlıklar: İşletmenin likit olmayan varlıklarıdır. Genellikle işletmelerdeki bilgisayarlar, taşıtlar ve taşınmazlar bu grupta gösterilir. Şerefiye ve haklar gibi maddi olmayan duran varlıklar da bu hesapta işlenir.

- Bilançoda Kaynaklar: İşletmenin sahip olduğu toplam kaynakların borç ile mi sermaye ile mi sağlandığı bu hesaplar ile anlaşılır.

- Kısa Vadeli Yabancı Kaynaklar: 1 yıla kadar ödenmesi gereken mali ve ticari borçları içerir.

- Uzun Vadeli Yabancı Kaynaklar: 1 yıldan daha uzun dönemde ödenmesi gereken mali ve ticari borçları içerir.

- Öz kaynaklar: İşletme kurucularının sermayelerini, işletme karını ve yedeklerini içeren hesaptır.

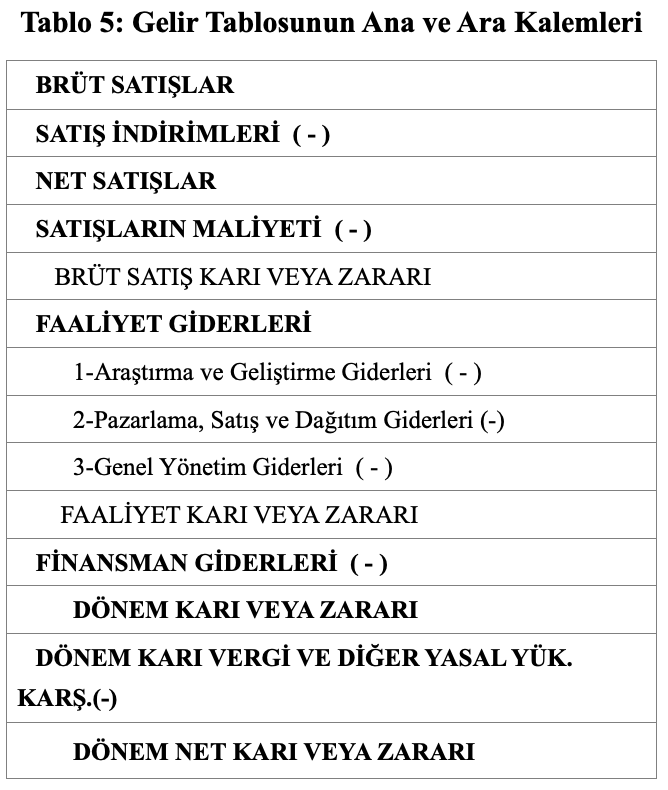

Gelir Tablosu

Gelir tablosu ise satış ve gider kalemlerinin yer aldığı, faaliyet, karlılık oranlarının hesaplanabildiği temel bir finansal tablodur. Aşağıda gelir tablosunun en çok kullanılan kalemlerinin bulunduğu sadeleştirilmiş bir yapıya yer verilmiştir.

Brüt satışlar, halk dilinde ciro diye kullanılan henüz içerisinden hiçbir gider ve maliyetin indirilmediği kalemdir. Satış iadeleri ve yapılan indirimlerden sonra satışların maliyetinin çıkarılması ile brüt satış karı elde edilir. İşletmenin satış yapmak için yaptığı giderler ve finansman giderleri ile verginin ödenmesinden sonra işletmenin net karına ulaşılır.