Gelin bu yazıda Olympus’un sisteminin detaylarına göz atalım. “Nedir bu Olympus? Ponzi mi?” sorularına cevap arayalım.

Geçtiğimiz yazıda, DeFi’nin son dönemde gözdesi haline gelen Olympus’un nasıl likidite çektiğinden bahsetmiştik.

Kısa bir özet geçersek: Olympus, ilk ortaya çıkan DeFi protokollerinin aksine, likidite sağlamak için çevreye bedava teşvik vermek yerine, bu likiditeyi satın alıyordu. Eski DeFi protokolleri likiditeyi geçici olarak kiralıyor ve karşılığında kendi yönetim tokenlerini dağıtıyorlar, Olympus ise likidite havuzlarına katılım paylarını bono ihracı yoluyla satın alıyor karşılığında kendi yönetim tokeni olan OHM’yi veriyor.

Olympus bu yöntemi uygulayarak şu ana kadar kendini başarılı olmuş addediyor. Başarı kriterleri?

- OHM’nin işlem gördüğü en büyük havuz olan OHM-DAI havuzunun katılım paylarının %99.99’u kendine ait (yani şu an 187 milyon ABD Doları likiditesi bulunan havuzun neredeyse tek sahibi o). Bu sayede, havuz içindeki likiditenin ani bir şekilde çekilmesi gibi bir riskten koruyor kendini.

- Piyasadaki OHM’lerin %90’ı Olympus’a kilitlenmiş durumda. Bu sayede, OHM’ler sürekli al-sat işlemine maruz kalmadan, uzun vadeli olarak bekliyorlar.

- DAO’nun hazinesinde 700 milyon ABD Doları değerinde token mevcut. Bu da, gelecekteki zor günler için hazinenin elinde duran cephane demek.

- Son olarak DAO’nun piyasa değeri 3 milyar ABD Dolarına yaklaşmış durumda, artan piyasa değeri özellikle düşük değerden girenler için ciddi bir kazanç anlamına geliyor.

Peki, iyi de ne yapar bu Olympus? Gelin şimdi de ona bakalım:

Olympus ne işle uğraşıyor?

Olympus, Mart 2021’de Zeus isimli anonim bir hesap tarafından kurulmuş bir DAO (merkeziyetsiz otonom organizasyon).

Temel hedefi, sistemin tokeni olan OHM’nin altın benzeri bir rezerv para haline gelmesi. Vizyonları, alışverişlerde kullanılan, değerini koruyan bir para olmak. Bu parayı bir stabil para gibi değerlendirmemek gerekiyor, zira, OHM’nin herhangi bir itibari paraya çapalanma gibi durumu yok. Bunun temel nedeni, ABD dolarının da zamanla değer kaybettiği için aslında bir stabil para olarak değerlendirilemeyeceğini söylüyorlar. Bunun yerine kullandıkları terim ‘arkasında bir değer olan’ bir para olmak. Olympus’un hazinesinin sağlamaya çalıştığı temel baz, piyasada dolaşan OHM miktarına denk gelecek bir değeri kendisinde tutmak (en az 1 OHM=1 DAI olacak şekilde).

Bu vizyon uzun vadeli. Kısa vadede ise öncelik sistemin gelişmesi ve değer yaratması. Bunun için de katılımcılara uzun vadede ciddi kazanç sağlayarak olabildiğince kişi ve kapitali kendilerine çekmeye çalışıyorlar. Bu ilk dönemde OHM’nin değerinin inişli-çıkışlı olacağının farkındalar ve değer kazanma sürecinde bunu normal olarak kabul ediyorlar. Kazanç olarak önerdikleri rakamlar ise dudak uçurtacak cinsten.

Sistem nasıl çalışıyor?

Sistemin uzun ve kısa vade olmak üzere iki temel ayağı var.

Uzun vadeli olan, kullanıcıların OHM alıp sisteme kilitlemesi (yani staking yapması). Bu davranışı ödüllendirmek için OHM cinsinden ‘korkunç’ denebilecek miktarda bir getiri sağlıyorlar (şu anda %4000 civarında).

Kısa vadeli bacak ise tahvil ihracı. Olympus, beş gün vadeli tahviller çıkarıyor. Yatırımcılar bu tahvilleri ETH-DAI-FRAX benzeri paralar ile satın alabiliyorlar. Bu arada benzer bir işlemi Olympus tokeni olan OHM’nin içinde olduğu OHM-DAI havuz katılım paylarını kullanarak da gerçekleştirebiliyorlar (Olympus’un kendi likiditesini satın alması işte böyle oluyor). Karşılığında ise Olympus bu kişilere OHM veriyor. Niye alırlar bu tahvilleri? 5 gün için yaklaşık %5 getiri elde ettikleri için. Riskleri ne? Beş gün için OHM riski alıyorlar. Eğer OHM değer kaybederse para kaybedebilirler ama değeri artarsa %5’den daha fazla para kazanma şansları da var.

Sistemin hassas noktaları neler?

Yukarıdakileri okuyunca ‘bu işte bir bit yeniği var, ama ne?’ dediğinizi duyar gibiyim. Size neyi hatırlatıyor bu? Ponzi’yi değil mi? Haklısınız. Aslına bakarsanız Olympus özünde bir Ponzi şeması. Tüm sistem, insanların ona inanması ve erken girenlerin geç girenlere göre avantajlı olduğu bir modele göre kurulmuş. Gelin biraz daha açalım bunu:

Tahvil ihracı, aslına bakarsanız şirketin satış geliri. Şu anda her gün yaklaşık 1–2 milyon ABD Doları tahvil satışı oluyor. Olympus, bu tahvilleri OHM’nin piyasa değerinden (%5 iskontolu olarak) yapıyor. Bu satırların yazıldığı sırada bu değer yaklaşık 300–350 ABD Doları; yani Olympus bir OHM’yi yaklaşık 300 ABD Dolarından satıyor. Bu rakam direkt olarak Olympus hazinesine gidiyor. Yukarıda da yazdığımız gibi, hazinede bu yöntem ile şimdiye kadar 700 milyon ABD Doları birikmiş. Bu durum otomatik olarak insanlara güven getiriyor, zira zor günler için ciddi bir cephane demek bu para.

Sistemin kritik noktası insanların ona inanması. Bunun da göstergesi, sisteme kilitlenen OHM miktarından geliyor. Şu an bu rakam oldukça sağlıklı: %90 civarında. Yani piyasadaki OHM’yi satın alanlar, bunu sisteme kilitliyorlar. Karşılığında ne alıyorlar? Faiz (şu an için %4000 civarında). Ne cinsinden? OHM. İyi de OHM’nin değeri var mı? Şu an pazarda 300–350 ABD Doları civarında, ama gelecekte olacak mı?

Neden insanlar OHM için prim ödüyorlar?

Bu OHM’lerin arkasında ne var? Neden insanlar 300–350 ABD Doları ödüyorlar? Şu an için her bir OHM karşılığı Olympus hazinesinde yaklaşık 100 ABD Doları para var. Bunu bir nevi bir şirketin hissesini aldığınızda şirketin kapanması durumunda tüm aktiflerini satınca size düşecek para (yani net aktif değeri) olarak düşünebilirsiniz. Peki şirket hisseleri bu değerden mi işlem görür? Hayır, daha primli işlem görür. Neden? Şirketin yaptığı faaliyetlerden gelir elde edeceğini düşünürsünüz de ondan.

O zaman, soru 100 dolar likidite değeri olan OHM tokenlerini bu kadar primli yapan ne? Nedir Olympus’un gelir kaynağı?

Olympus’un gelir kaynakları neler?

Birkaç temel kaynağı var. Birincisi, OHM-DAI benzeri havuzların sahipliği sayesinde bu havuzlarda işlem yapıldığında verilen komisyonları alıyorlar. Nisan ayından bu yana bu rakam 29 milyon ABD Dolarına ulaşmış. İkincisi ise şu anda yukarıdaki tahvil modelini başka protokollere de kullandırıyorlar ve Olympus PRO adını verdikleri pazar yerinde sundukları bu hizmetten yaklaşık %3.3 komisyon alıyorlar. Bunun yanında ellerinde tuttukları tokenleri başka protokollere kullandırarak ek kazanç sağlama olanakları da var (örneğin tokenlerin oy hakkını başka ekiplere delege etmek gibi).

Yine de Olympus’un en önemli gelir kaynağı yukarıda bahsettiğimiz bono ihraçları. OHM değeri ne kadar yüksek olursa, ihraç edilen bonolardan Olympus hazinesine o kadar fazla para giriyor. Dolayısıyla, hazinenin OHM’yi destekleyebilmek için rezervinde tuttuğu para da o kadar artıyor.

Yatırımcılar için kritik olan ne?

Peki para kilitleyen yatırımcılar? Onların uzun vadeli inanmaları gerekiyor. Bunun da en büyük göstergelerinden biri, mevcut OHM’ların ne kadarı sisteme kilitli olduğu (şu anda bu rakam %90 seviyesinde).

Eğer OHM fiyatı artış gösteriyor ise o zaman bir sorun yok. Herkes kazanıyor. Sorun OHM fiyat düştüğü zaman oluyor. Sistemin verdiği yüksek faizlerden dolayı OHM emisyon miktarı kısa bir süre içinde artacak, bunun da bir noktada OHM fiyatını düşürmesi beklenir.

OHM fiyatının düşmesi durumunda, kısa vadede al-sat yapanların hele de yüksek fiyattan almaları durumda zarar etmeleri çok olası. Uzun süredir elinde OHM tutanlar ise göreceli daha şanslı. Neden?

Kısa vadeli yatırımcı satmak istediğinde elinde az bir süre tuttuğu için daha az OHM olacak, bir de eğer fiyat düşmüş ise yüksek ihtimal zarar edecek. Uzun vadeli yatırım yapmış birinin elinde kazandığı yüksek faizden dolayı yüksek miktarda OHM olacak. Burada kar ya da zararı, düşmüş OHM fiyatı ile elindeki artmış OHM miktarına göre değişecek.

EGO (erken gelen oturur)

Buradaki Ponzi şemasına dikkatinizi çekerim: Sisteme son giren 1 OHM = 300 ABD Dolarından girerken, eski girenler hem düşük fiyattan girdiler, hem de verilen yüksek faizlerden dolayı ellerindeki OHM sayısı arttı. Yani sisteme dışarıdan konan yeni para, tüm sistem içinde kendinden öncekilere göre daha ufak bir pay alıyor. Bu yeni para da, zamanla fiyat aynı kaldıkça ya da yükseldikçe kendinden sonra girenlere göre daha avantajlı duruma geçiyor. Hatta yeterince uzun süre beklerse, fiyat düşse bile avantajlı olabiliyor. Nasıl?

Gelin iki senaryo ile konuyu biraz daha açıklamaya çalışalım:

Birinci senaryo basit. OHM piyasa değeri bu seviyelerde kalır ya da yükselir ise, Olympus hazinesine giren para artacak. Bu da en kötü senaryoda (likidite olma senaryosu), hazineden OHM sahiplerine dağıtılan miktarı artıracak.

İkinci senaryo ise daha karmaşık. ‘Bank run’ denilen, herkesin panik olup kaçma hali. Diyelim yarın bir panik oldu ve stake edenlerin %90’ı elindeki OHM’leri satmaya karar verdiler. Neler olur?

- Öncelikle böyle bir durumda, tahvil ihracı duracak yani yeni para girişi olmayacak (kim niye düşen bir token için beş günlük risk alıp para versin?).

- Sisteme para kilitlemiş olanlar kilitleri açıp OHM’leri piyasada (OHM-DAI havuzunda) satacaklar. OHM’nin değeri düşecek. Nereye kadar? 1 DAI’ye kadar.

- Eğer OHM 1 DAI’nin altına düşerse, hazine OHM satın almaya başlayacak. Piyasada şu anda 8 milyon civarı OHM var. Fiyat sıfıra düşse bu 7.2 milyon OHM alacak anlamına gelir (%90’nın sattığını varsaymıştık). Bu da hazinenin yaklaşık 7.2 milyon DAI harcaması demek. Hazinede 700 milyon ABD Doları olduğu için bu hiçbir şey aslında.

- Kalan rakam ise sistemde hala stake eden 800 bin OHM sahibine dağıtılacak — OHM başına 866 ABD Doları (700 milyon eksi 7.2 milyon doların 800 bin OHM’ye bölümü).

Dolayısıyla bu ikinci senaryoda, bekleyenler kazanacak, para kaybedenler sadece yüksekten paniğe kapılıp satanlar olacak.

Sonuç

Olympus, rezerv para olma hedefiyle yola çıkan bir protokol. İnandıkları ve insanları inandırdıkları uzun vadeli token tutmaya dayalı oyun teorisini daha da uzun süre sürdürebilmek için hazinelerinde yeterince para toplamış görünüyorlar. Bundan sonrasında, ekstra gelir olarak likidite komisyonları ve diğer platformlardan kazanacakları ödüller büyük önem arz ediyor. Eğer bu farklı kanallardan gelen tokenler insanların sisteme inancını devam ettirirse bu sarmalı sürdürebilirler. Ancak bu inancın kaybolması durumunda OHM fiyatında ciddi iniş ve çıkışlar görmemiz ve OHM’yi de kendinden önceki pek çok proje gibi tarihin tozlu raflarına kaldırmamız gerekebilir. Öte yandan, zaten bütün paralar özünde bir inanç sistemi değiller mi?

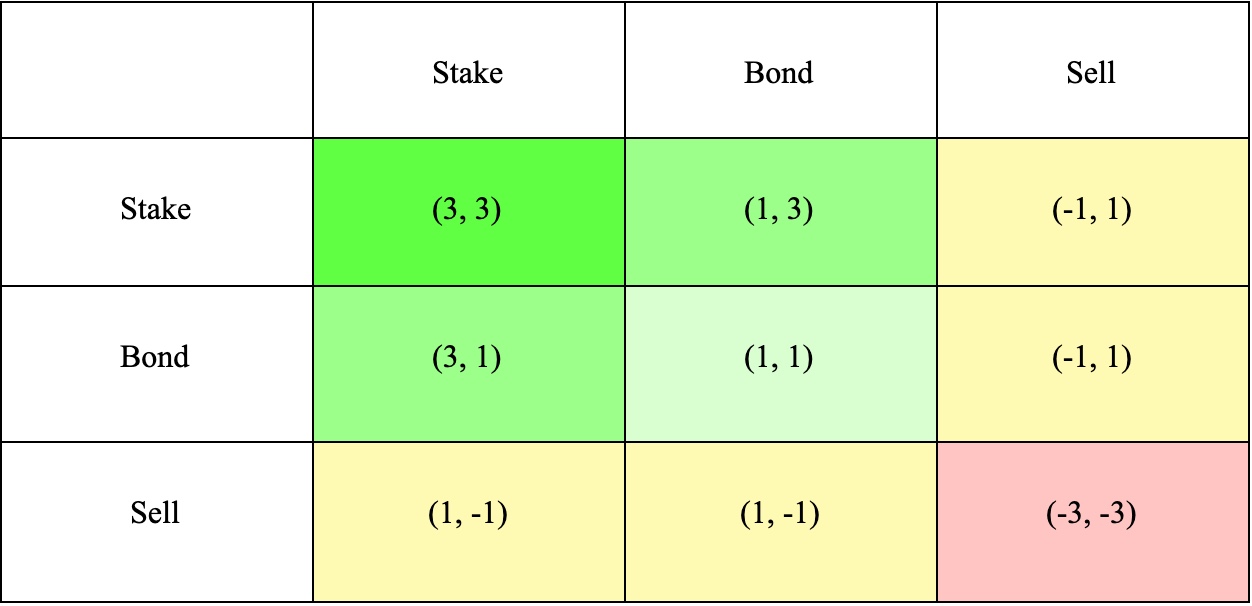

Dipnot: Olympus fikrinin arkasında yatan oyun teorisi

Aslına bakarsanız, Olympus genel hareket felsefesini, kişilerin davranışsal olarak nasıl bir arada hareket edecekleri ya da bir başka deyişle ‘oyun teorisi’ üzerine kuruyor. Temel olarak oyun teorisi, iki parti arasında değişik senaryolar söz konusu olduğunda, kişilerin birbirleri ile uyumlu (kooperatif) hareket etmelerinin tüm kişiler için en kazançlı durumu ortaya çıkaracağını söylüyor. Olympus’un sistem katılımcıları için kullandığı ünlü bir ‘meme’i var (3,3) şeklinde. Aşağıdaki grafikte anlatılıyor.

Temel olarak bir kullanıcının alabileceği üç temel aksiyon var.

- Birincisi fiyatın uzun vadede yükseleceğini düşünüyor ise kilitleme (staking) yapmak.

- İkincisi, eğer fiyatın uzun vadeli ne olacağı konusunda bir fikri yok ama kısa vadede çok da büyük bir değişim öngörmüyor ise bono satın almak.

- Üçüncüsü ise eğer fiyatın düşeceğini öngörüyor ise bu aksiyonların tam tersi kilidi ya da bonoyu çözüp aldığı OHM’yi piyasada satmak.

Olympus oyun teorisi ‘staking’ yani kilitlemenin fiyata etkisini 3, ‘bonding’ yani tahvil alımını 1, OHM hissesini ya da bond’u satmanın fiyata etkisini ise -1 olarak adlandırıyor (rakamlara takılmayın, hareketin yönünü gösterdiğini düşünün). Eğer herkes stake eder, yani sisteme inanırsa, herkes kazanıyor. Eğer bir kısım inanır ve stake eder diğer kısım tam olarak emin olamaz ve bono satın alırsa o zaman stake edenler 3, tahvil sahipleri 1 kazanıyor. Eğer inanç kaybolursa, o zaman herkes kaybediyor.

Olympus, bu teori gereği sisteme katılanların uzun vadeli kalmaları durumunda kazanacaklarını, ama tüm katılımcıların inancını yitirip satışa geçmeleri durumunda sistemin çökebileceğini (ama bunun ihtimalinin düşük olduğunu) düşünüyor.