Sayısal cüzdanlar çok önemli bir geleceğe doğru yol alıyorlar. Neden böyle düşündüğümü bu yazıda anlatacağım. Henüz hayatımızda tam anlamıyla yer almayan ama yakında görmeye başlayacağımız yeni bir ürün sayısal cüzdanlar. Bir tür süper uygulama da diyebiliriz onlara. Şimdilik bu süper uygulamalara en yakın örnekler Çin’de bulunmakta.

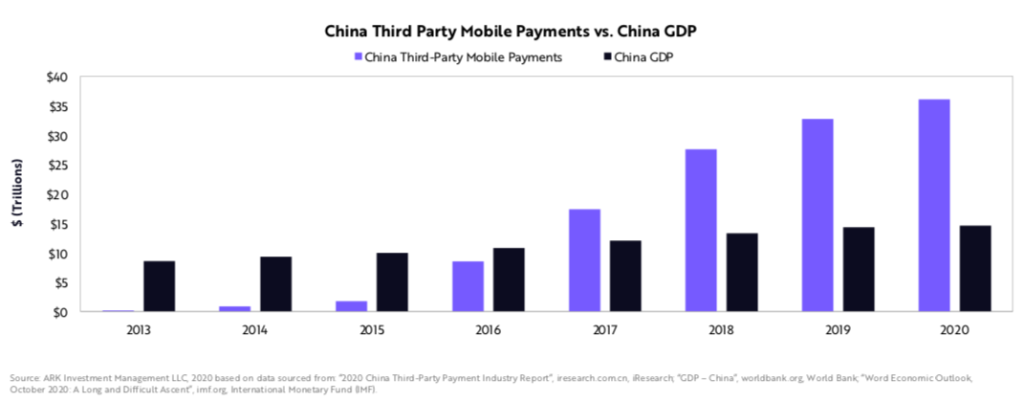

Çin’de sayısal cüzdanlar (ingilizce tabiriyle Digital Wallets), geçen yıl GSMH’nın yaklaşık 3 katı kadar ciro yaptılar. Yani Çin ülkesinde 36 trilyon dolarlık para bir yıl zarfında sayısal cüdanların içinden transfer oldu. Burada şimdi şöyle sormanız gerekiyor: Nasıl olur da bir ülke içinde kullanılan ödeme sistemi cüzdanları, o ülkenin gayrisafi milli hasılasının üzerine çıkar? Üzerine çıkmayı bırakın, bu veriye göre 3 katı olmuş. Bu nasıl olur?

Bu soruyu soranlara yazının sonunda cevabı vereceğim, çünkü düşünmeniz için biraz süre vermek istiyorum.

Bahsettiğim sayısal cüzdanlar nelerin yerini almaktalar?

Bu konuda da size bir liste yapmak isterim:

- Bugün kullandığımız ödeme kartları, kredi kartları, banka ATM kartları vb.

- Banka vadeli ve vadesiz hesaplar ve bunlara eriştiğimiz online şube uygulamaları,

- Her türlü sigorta işlemlerimiz için kullandığımız uygulamalar,

- Tüketici kredisi aldığımız uygulamalar,

- Alış-veriş amaçlı kullandığımız ön ödemeli (pre-paid) kartlar (Papara, Param, İninal vb.)

- Kriptopara alıp sattığımız uygulamalar.

Şu anda kullanmakta olduğumuz para ile ilgili tüm kartlar ve app’lar (yani cep telefonu uygulamaları) tek bir sayısal cüzdan halinde birleşip bir SuperApp halinde önümüze gelecekler. Buraya kadar saydığım uygulamaların hemen hepsinin Ark Invest’in haftalardır bu satırlarda alıntı yaptığım “Ark Invest Big Ideas 2021” [Kaynak: 1] raporunda da yer aldığını söylemeliyim. Bu raporun 35. sayfasında yer alan grafikte Ark Invest analistleri sayısal cüzdanların 2025 yılında toplam 19,900 dolarlık bir değere ulaşacağını iddia ediyorlar. Ve bugün bir sayısal cüzdanın müşteri edinme maliyetinin 20 dolar olduğunu da bildiriyorlar. Tabii tüm bu değerlerin ABD için olduğunu hatırlatmama gerek yoktur sanırım.

Onlar şu uygulamaları dahil etmişler 19,900 doları bulmak için:

- Online ve offline alış-veriş (9400 dolar),

- Ödemeler (2700 dolar),

- Sigorta (2600 dolar),

- Kişisel kredi kartı ve mortgage (2500 dolar),

- Vadeli vadesiz banka hesapları (1700 dolar),

- Bankacılık gelirleri (1000 dolar).

Parantez içindeki değerler bugün benzeri uygulamaların ABD’de yıllık değerini göstermekte.

Çin’de ise vatandaşların sokakta tüm ödemelerinde kullanmakta oldukları ve 2020 yılında içinden 36 trilyon doları akıttıkları süper sayısal cüzdanları WeChat, QQ ve AliPay benzeri uygulamalar bünyelerinde yukarıda saydığım fonksiyonların bir çoğunu şimdiden barındırıyor. Ne var ki Çin Komünist Partisi yetkilileri bu süper uygulamaların sırtına binip dünyayı fethe çıkacaklarına, bunlara karşı tavır alıp adı geçen uygulamaları sınırlayacaklarını ima eden açıklamalar yapıyorlar.

Bankaların Eli Armut Mu Topluyor?

Bütün bu yazdıklarımı okuduğunuzda doğal olarak bu soru aklınıza gelecektir: Bankalar bütün bu olan bitene bakıp da bir şey yapmıyorlar mı?

Size acı bir haberim var öyleyse! Bankalar bu olaylarda tamamen yanlış noktalara odaklanmış durumdalar. FinTech diye bir kavramın arkasına takılmışlar ve doğru yönde gittiklerini düşünüyorlar. Zira bankaların yanlış yöne yürümesine neden olan çok önemli bir handikapları var: O da 500 yıldır kullanmakta olduğumuz merkezi para sisteminin sürdürülebilir olduğunu varsaymaları. Challenger Bank denilen veya ona benzer yeni banka kavramları da çok farklı yönde gelişmeler değil ne yazık ki.

Oysaki blokzinciri teknolojisi ile 500 senelik muhasebe sisteminden tutun parayı kimin bastığı gibi temel bir değişken bile yerinden oynamış durumda. Blokzinciri disruption’ı yani yıkıcı yeniliği o derece yıkıcı ki, karşısında ne banka ne de dev merkez bankaları kalabilecek. Üzgünüm ama benim baktığım açıdan tüm bunlar hızla oluyor. Bankalar postane olma yolunda hızla ilerliyorlar.

Peki Ya Kredi?

Şimdi yukarıda yazdığım 6 maddeyi okuyan bir finansçı diyecek ki: “Ha ha Cemil Bey, şimdi faka bastınız”. Çünkü finans ve ekonomi dünyası ödeme sistemleri ile işlemiyor sadece. Aslında nakit ve nakit benzeri enstrümanlar toplam ekonominin %5 ila %10’u arasında bir hacimi kaplıyor. Daha ziyade de gelişmiş ekonomileri de %5’e yakın oranda bu hacim. Peki kalan %95 nedir? İşte o büyük pasta krediler arkadaşlar. Bir finansçının bana bunu hatırlatmasına gerek yoktu, ben zaten bu konuyu senelerdir yazıyordum. Okurlarım ve öğrencilerim biliyorlar zaten.

Evet, şu anda blokzinciri teknolojisi ve kriptopara camiası sadece o %5’lik kısım için oynuyor. DeFi adı verilen merkeziyetsiz finans araçları gelişiyor ve bir tür yeni banka sistemi olmaya doğru ilerliyor ama hala ipoteksiz kredi açabildiğiniz bir token ya da coin yok dünyada.

O zaman, 2025 yılı için Ark Invest’in yaptığı 19,900 dolarlık Süper Cüzdan tahmini yalnızca şu yukarıda saydığım ikinci 6 maddeyi içeriyor. Evet aynen öyle. Peki, eğer kredi enstrümanları da devreye girerse ne olur? (Yukarıdaki maddelerden biri kişisel bankacılık kredi kartlarını içeriyor doğru, bir diğeri ise basit tüketici kredilerini, ancak burada söz konusu olan şirketlerin ticaret ve üretim için kullanmakta olduğu kredi enstrümanları ve bunlar saydığım 6 madde içinde yoklar).

İşte o kredilerin de bu uygulamaya gelmesi durumunda Süper Cüzdanlar 20 bin dolar değil, 200,000 dolar değerinde bile olabilir. Çünkü içine dahil edilmemiş olan kredi enstrümanları da dahil edilirse bu değer rahatlıkla 10 katına çıkabilir.

Neler mi? Bakın şunlar:

7- Vadeli çekler ve vadeli senetler: Özetle tüm vadeli kredi enstrümanları,

8- Açık hesaplar,

9- Banka POS cihazları,

10- Uluslararası ticaretin dayandığı vadeli akreditifler vb. vb.

Sonuç: Önümüzdeki 3-4 yıl içinde hayatımıza bir Süper Cüzdan uygulaması girecek. Bu uygulama muhtemelen bir blokzinciri üzerinde çalışıyor olacak. Bu sayısal cüzdanlar vatandaşın kendisine kredi yaratabildiği sistemlerle içli dışlı olacak ve son kısımda yazdığım 7-10 numaralı maddeleri de içerecekler. İşte o zaman bankaların gerçekten nasıl birer postane haline geldiğini göreceğiz.

Sorulan Soruya Cevap: Yazının içinde sorduğum sorunun cevabı için, bir senaryoyu dikkatinize sunuyorum. Diyelim ki 5 arkadaş yemeğe gittiniz, yemeğin sonunda biriniz o yemeği sayısal cüzdanı ile ödedi. Ardından diğer arkadaşlar ödeyen arkadaşlarına yemek parasını yine sayısal cüzdanlardan transfer ettiler. Böylece aynı yemek için iki kat miktarda işlem cüzdanlar içinden yapılmış oldu. İşte bu ve benzeri şekillerde bir ülkede üretilen gerçek değerin üzerinde para transferi yapılabilir.

İkinci bir örnek: Ben banka hesabımdan sayısal cüzdanıma (Papara örneğin) 200 TL transfer yapıyorum. Bu işlem sayısal cüzdan işlem hacmine dahil ediliyor. Sonra Papara cüzdanımdan Getir’den ısmarladığım bir yemeğin ödemesini yapıyorum. İşte bu durumda 200 lira bir defa daha işlemlere kayıt edilmiş oluyor, ve 400 TL gibi istatistiklere giriyor.

Kaynak: