Kripto para sektöründe kripto para birimleri üzerinden borç verme (kısaca kripto borç verme) faiz oranları artık uzun zamandır gündemde ve borç verme/ alma talepleri arttıkça da faiz oranları varlık değerlemesinde gittikçe daha önemli hale geliyorlar.

Kripto varlıklarda nakit akışı, maddi varlıklar ve faiz oranları gibi temel değerleme unsurlarının eksik olması analistlerin şikayet ettiği konulardan biri. Kripto borç vermenin artmasıyla bu düzelebilir ve analistlere geleneksel anlamda tanıdık oldukları bir değerleme aracı verilmiş olur. Kripto borç vermenin sağladığı göreceli olarak iyi denebilecek getiri de düşünüldüğünde, yatırım fonlarının ilgisinin yolu açılabilir. Böylece piyasa likiditesi ve kapsamı arttığı gibi, kripto borç verme ve alma kripto dünyasında önemli bir başlık haline gelebilir.

Kripto borç verme platformlarının büyümesi henüz işin başında olsa da, yeni bir ölçüm aracı getirdikleri ortada: faiz oranları, kripto sermayesinin depolardan çıkıp piyasalara hareket getirmesini teşvik ederek, yeni yatırımcılar çekme potansiyeline sahipler. Analistlere göre, kripto borç verme/alma konusundaki bu gelişim, piyasalarda altta yatan varlıkların nasıl değerleneceği ve fiyatlanacağını da şekillendirebilir.

Geleneksel finansal piyasalarda faiz oranları ekonominin sağlığı hakkında önemli bir gösterge iken, hemen hemen tüm varlık değerlemelerinde kullanılan temel bir veridir. Faiz oranları, varlıkların borç alınıp verilmesinde, gerek beklenen getiriyi hesaplamada gerekse şimdiki ve gelecek değer hesaplamalarında anahtar değişkendir; pek tabi ki bireysel veya kurumsal olarak bir kredi alınmak istenildiğinde, krediyi verene geri ödenecek miktarı da belirleyen ve üzerinde anlaşmaya varılmış olan orandır.

Kripto para birimleri için oluşacak faiz oranları kullanıcıları, varlıklarını kişisel cüzdanlarında veya cihazlarında tutmak yerine, borç vermeye teşvik eder ki böylece daha yüksek bir getiri elde etme imkanları olabilir. Borç alma iştahındaki güçlü artışla beraber kripto borç verme faiz oranları, boş duran sermaye birikimlerinin yatırıma, alım-satıma yönelmesine ve yeni piyasa aktivitelerinin doğmasına sebep olabilir.

Kripto para birimleri sektöründe, aktif bir borç alıp-verme sisteminin yatırımcılara yaratacağı faydalar ve sağlayacağı pazar büyümesi gibi avantajlara rağmen, sektörün henüz gelişiminin ilk basamaklarında olduğu söylenebilir. Credmark ve Messari verilerine göre 2019’un 3. çeyreğinde toplam kripto piyasa değerinin 0,01%’den daha azı kredilerin teminatlandırılmasında kullanılmış. Yine Credmark’tan gelen son güncel veriye göre de, günlük nerdeyse 1,5 milyar dolarlık işlem hacmi yaratıldığı göz önüne alındığında, geçen yılın üçüncü çeyreğinde kripto kredi faiz pazarında sadece 16 milyon dolar yaratılmış. Sektörün henüz olgunlaşamamasında düşük hacmin yanı sıra faiz oranlarının yüksek varyansı ve oynaklığı rol oynuyor.

Faiz Oranları Varyansı

Kripto mevduatlarda faizler, borç verme platformuna bağlı olarak yüzde dörde kadar değişebiliyor. Bu varyans, çoğunlukla kredi verenlerin iş yapma modellerindeki faklılıktan kaynaklanıyor.

Aşağıdaki grafikte 19 Şubat 2020 itibariyle, farklı borç verme platformlarında, DAI ve ETH’nin sağladığı yıllık getiri oranları görülüyor.

Nexo gibi servis sağlayıcılar, kripto para birimlerini öncelikle bireysel müşterilerden borçlanırlar ve fiat para birimi cinsinden borç verirler. Diğerleri –Genesis gibi- büyük kurumsal müşterilere hizmet eder ve kredileri kripto veya fiat cinsinden işleme alırlar. MakerDAO gibi DeFi (merkeziyetsiz finans) uygulamasıyla borç veren kurumlar ise tamamen kripto para ile finans edilen ve kripto para ile ödenen kredilerle ilgilenirler. Bu borç veren platformların her biri fonların işlenmesi ve saklanması için farklı maliyetler çıkarır. Ayrıca ücretler ve hizmet düzeyleri konusunda değişken beklentileri olan farklı müşteri sekmenlerini de cezbedeler.

Analistler, gelecekte, kripto borç vermede sürdürülemez nitelikte yüksek faiz oranı uygulayan şirketler kadar, borç vermek isteyenler için cazip olmayan, rekabetçi olamayacak kadar düşük faiz oranlarıyla çalışan şirketlerin de kapanacağını öngörüyor. Ancak beklenti her sektörde olduğu gibi serbest piyasanın doğal dinamiklerinin verimsiz iş modellerini ayıklayıp, rekabet yoluyla standart uygulamaları teşvik etmesi. Sektör büyüdükçe ve konsolide oldukça faiz oranları da yüksek ihtimal sürdürülebilir seviyelere yaklaşacaktır. Ancak o zamana dek borç verenler ve alanlar platform içinde dahi oranlardaki yüksek varyansa maruz kalmak durumundalar.

Faiz oranları dalgalanması

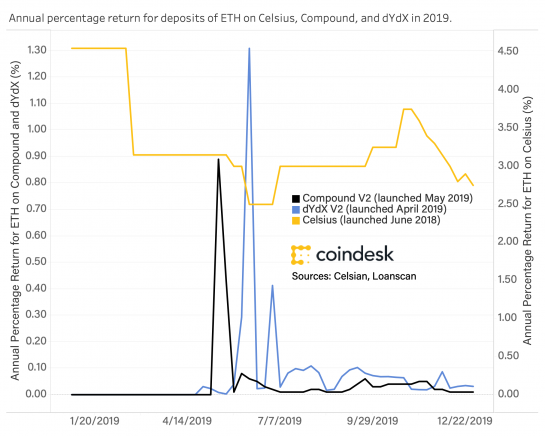

Kripto bazlı kredi faiz oranları ve kripto cinsinden kazanılan faizin oranları sıkça dalgalanmaya meyilli; bu da gelecekteki değerle ilgili bir extrapolasyonu tutarsızlaştırıyor. Örneğin, 2019’da DeFi borç verme platformları, Compound ve dYdX’de, borç verenlere ether (ETH) mevduatı için ödenen faiz oranları yüzde 1,3’den 0,01’e oldukça sert düşmüş. Merkeziyetli borç verme platformu Celsius’da da aynı yıl için faiz oranlarında yüzde 4,5’dan 2,75’e varan bir düşüş yaşanmış. Bu durumun sebebi, varlığın spot piyasa performansının zayıflığı olabileceği gibi ETH kredilerine olan düşük talebin sonucu da olabilir; zira haziran ve aralık arasında ETH’nin piyasa fiyatı 334 dolardan 128 dolara düşmüştü.

Aşağıdaki grafikte 2019’da üç platform üstünde ETH mevduatlarının yıllık getiri oranı görülüyor.

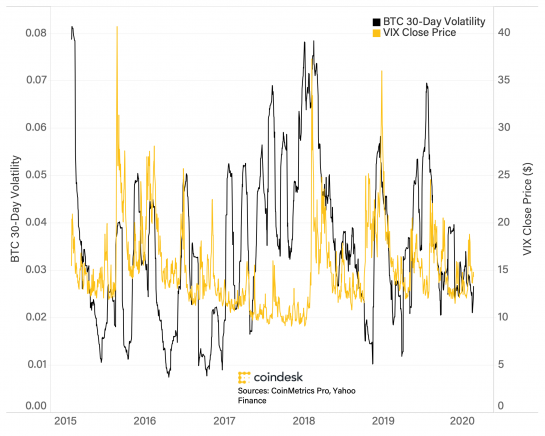

Kripto borç verme/alma sektöründeki volatilite altta yatan varlığa ait yüksek risk düşünüldüğünde, çok da şaşırtıcı değil. Aşağıdaki grafikte görüldüğü gibi, Woobull.com verisine göre, 21 Şubat 2020 itibariyle, en büyük piyasa değerine ve işlem hacmine sahip kripto para birimi bitcoin’in (BTC) yıllık volatilitesi, A.B.D. hisselerinkinden 17% daha fazla.

Diğer taraftan bitcoin’in fiyat oynaklığının artan talep ve yatırımcı katılımıyla eskiye oranla azaldığını da belirtmek gerek. Kripto para birimleri cinsinden finanse edilen kredilerin sayısı arttıkça faiz oranları oynaklığı da muhtemelen azalacaktır.

Varlık çeşitlerinin varyansı

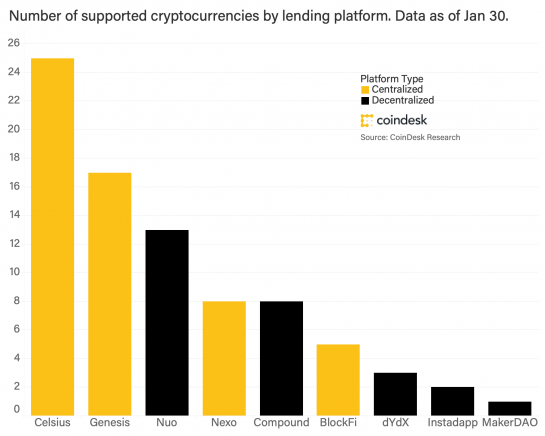

Servis sağlayıcılar arasında geniş çapta farklılık gösteren sadece faiz oranları değil; aynı zamanda desteklenen varlık sayısında da önemli sapmalar var. Genelde, MakerDAO, Compound ve dYdX gibi merkeziyetsiz borç verme platformları, merkeziyetli olanlara göre daha dar bir aralıkta kripto para birimlerini destekliyor; ağırlıklı olarak sebep merkeziyetsiz finans protokollerinin teknik kısıtlamaları. Bunlar tamamen on-chain olarak çalıştıklarından protokolün desteklediği her varlığın aynı zamanda altta yatan blokzincir networkü tarafından da desteklenmesi gerekiyor. Bu da borç verme platformu için seçeneklerin sayısını sadece ERC-20 token’larıyla sınırlar, örn. ethereum üstüne yapılmışsa bir platformsa.

Grafikte 30 Ocak itibariyle, borç verme platformlarına göre desteklenen kripto para birimlerinin sayısı görülüyor.

Blokzincir iş birlikteliğinin gelişmesi ve farklı zincirlerden varlık transferinin hatasız aktarımına olanak sağlayan yeni altyapılarla, DeFi borç verme platformları da nihayetinde merkeziler kadar kripto para birimlerini destekleyebileceklerdir. DeFi borç verme platformları Compound ve Nuo şimdiden ethereum üstünde bitcoin’in sanal temsilcisi olan wrapped bitcoin (WBTC)token’ları cinsinden borç vermeyi desteklemektedir. Polkadot ve Cosmos gibi projeler, blokzincirleri arasındaki tüm varlıkların anında transferini destekleme amacıyla, işlevselliği geliştirmeye çalışıyorlar. Blokzincirleri arasındaki aktiviteleri destekleyen böyle teknolojiler yüksek ihtimal merkeziyetsiz borç verme platformları üzerinde daha çok varlık çeşitliliğine yol açacaktır ve kripto para birimi borç verenler arasındaki varlık kümesi sapmasını azaltmaya yardımcı olacaktır. İleride, aralarında büyük bir varyans olmayan borç verenler için, desteklenen kripto para birimlerinin sayısından çok kredinin şartları konusunda rekabet etmek için fırsatlar oluşacaktır.

Artan rekabet, tüketici talebi ve teknolojik inovasyonlar, kripto kredileri değişken faiz oranlarını birbirine yakınlaştırdığı gibi iş uygulamaları açısından sağlam standartlar getirecektir.

Günümüzde kripto borç verme sektörü, platformlar arasındaki değişken ve volatil faiz oranları ve aynı zamanda desteklenen farklı varlık setleri açısından henüz hamdır; ancak sektör gelişmekte ve hızla büyümekte. Son Credmark raporuna göre 2019’un üçüncü çeyreğinde kripto borç verme platformlarında kullanıcılar tarafından borç alınan toplam kripto miktarı 23% yükselerek 900 milyon dolara ulaşmış. Aynı dönemde bu kredilerden gelen faiz tutarı 34% artarak 12 milyon dolardan 16 milyon dolara çıkmış. Sonuçta, kripto borç verme faiz oranları, kripto dünyasını pek tanımayan yatırımcıların bu dijital varlık sınıfını değerlendirmeleri için ilgi uyandıracak bir özellik olabileceği gibi, boşta duran sermayenin bireysel depolardan çıkarak daha fazla yatırım ve piyasa hareketi yaratmasını teşvik edebilir.

Kaynak: Coindesk, çeviri/derleme